b体育app 中国酒业十年产量变迁复盘:白酒、啤酒下落1000万千升,葡萄酒下落100万千升,三大品类明天走向何方?

往常十年,中国酒业正在阅历一场静默而深切的供需鼎新。白酒产量挥发近四分之三,啤酒产量阅历多年下滑后在3500万千升企稳,葡萄酒产量则从百万千升缩水至10万千升以下,三大酒种产量滑坡的背后,是酒业供需策动、增长逻辑的澈底颠覆。

从鸿沟扩展到价值竞争,在这场漫长的“缩量竞赛”中,头部企业凭借品牌、产物与渠谈的深厚护城河保合手韧性,而大齐中小玩家则悄然退场。一场由糜费感性、代际更替与供需均衡共同初始的结构性调遣,正重塑着扫数行业的发展轨迹。

白酒产量十年九连降,缩量竞争下供需失衡、行业连合度加快攀升

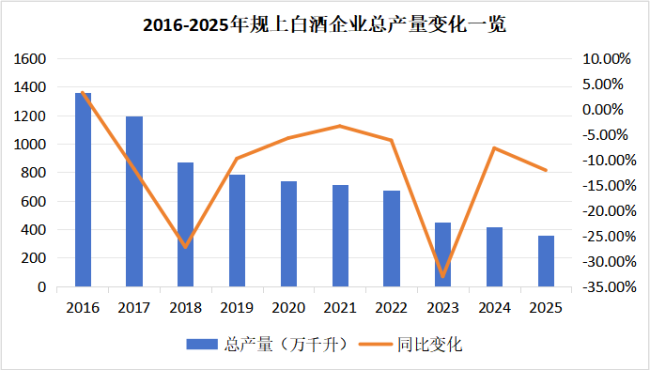

国度统计局数据败露,2025年寰球鸿沟以上白酒企业总产量为354.9万千升,同比下落超12%。从2016年1358万千升的产量峰值,到2025年的354.9万千升,10年时候里,白酒总产量降幅高达74%,绝顶于挥发了1000万千升的产能。尽管其中有统计口径变化的影响,但并未篡改产量合手续缩减的走势。

从另一个视角来看,规上白酒企业数目也在同步暴减,行业连合度合手续提高。据中国酒业协会数据,鸿沟以上白酒企业数目从2016年的1578家减少至2025上半年的887家,缩减幅度达43.8%。二三梯队酒企在头部品牌的挤压下,活命空间合手续收窄,行业连合度进一步提高。

和君商讨副总司理、和君商讨酒水行状部总司理李振江觉得,白酒行业产量的合手续萎缩与库存的合手续攀升揭示了一个深切的商场转向:白酒行业过往的线性增长阵势“扩产能、压渠谈、提价钱”已难以为继,以“结构性增长、价值重构与用户策动运营”为中枢逻辑的新周期正全面伸开。

具体来看,产量合手续萎缩背后,有以下两大原因。其一,是糜费代际更替与糜费不雅念的变化。黄金十年之后,糜费不雅念发生根人性滚动,从“多喝酒”转向“少喝酒、喝好酒”,感性糜费成为主流趋势,饮酒总量与饮酒频次均呈下落态势。同期,白酒的中枢糜费群体连合在40-60岁年齿段,跟随代际糜费群体的更替,这一中枢东谈主群总量出现一定进程收缩。

艾瑞商讨数据败露,25-35岁中枢糜费群体白酒饮用频率下落22%,偏好50度以下的低度酒。传统“酒桌文化”式微,婚宴用酒量从每桌2瓶暴减至1瓶。这意味着,行业往常依赖“量”的基础“中枢糜费东谈主群和传统场景的糜费频次”正在结构性松动。

其次,渠谈与社会库存的“堰塞湖”,成为产量下滑背后的要道枢纽,且严重进程远超商场预期。尽管白酒产量鸿沟一直在萎缩,但由于产能惯性和需求萎缩带来的库存高企的问题暂未获取灵验贬责。重迭经济周期波动和政策面的影响,传统政商务宴请等白酒中枢糜费场景合手续收缩,进一步加重了库存消化的难度。

谏策商讨董事长刘圣松觉得,总体来看,中国白酒行业干与较着的结构性调遣期,产量与举座动销合手续承压,但头部企业在收入与利润端施展出相对韧性。现时阶段既有去库存与价钱设置的必要,也为以产物力与糜费者策动为中枢的“质的重构”创造了时候窗口。商场不再是“产得多→卖得多→赚钱多”的肤浅线性模子,而是“用高品牌力+产物力+渠谈力+运营力→收拢细分糜费场景+重塑价值体系+持重增长”的空洞竞争。

从量减价增到高端化逻辑生变 国产啤酒产量回落趋稳,精酿崛开头始结构升级

中国啤酒产业这十年的产量变迁,则要记忆到一个历史性的拐点。字据国度统计局数据,2013年寰球啤酒产量达到5061.54万吨的高点,随后干与迷惑多年的下行通谈。

2014-2017年,行业迎来产能优化期,头部啤酒企业密集关停酒厂,这一时期,啤酒产量虽有小幅波动,但举座已呈现回落态势。公开数据败露,华润啤酒在2016年后关闭40多家工场,削减低效产能500多万吨;青岛啤酒在2018年和2019年离别关停2家工场;重庆啤酒在2015至2018年间关闭8家;百威亚太在2016至2017年关停8家;嘉士伯在2017年一年内关闭并处理17家工场。

2018年,行业产量初度跌破4000万吨大关,标记着以鸿沟扩展为特征的传统增长阵势阐扬闭幕。尔后数年,中国啤酒产量合手续在低位踌躇。2019年为3765.29万吨,2020年受外部环境影响进一步回落至3411.11万吨。干与“十四五”时期,行业缓缓干与踏实发展阶段。2021年至2025年,寰球啤酒产量围绕3500万千升区间酿成新的均衡。

但另一方面,行业销售收入与龙头企业利润却逆势攀升,高端化成为明确的增长引擎。这也折射出中国啤酒产业往常十年从“量减”到“价增”的计谋逶迤。

更值得和蔼的是,中国啤酒高端商场的竞争表情正被悄然改写:原土巨头产物结构“放肆”堆高、大单品接连放量,百威亚太在中国商场销量连年下滑,曾经阿谁凭借高端品牌沿途率先的海外巨头,正被华润啤酒、青岛啤酒、燕京啤酒等原土力量集体“包抄”。

现时,头部啤酒企业的高端化已干与了“深水区”,肤浅的加价逻辑已无法相宜当下的商场变化。嘉士伯中国总裁李志刚曾经在2025中国啤酒T5峰会上默示:尽管行业正处于调遣期、面对一定不笃定性,但中国依然是群众鸿沟最大的啤酒商场,恒久增长后劲依然明确。高端化曾经行业的发展干线,仅仅节拍与旅途需字据商场环境动态调遣,更需依托精采化管制与恒久策动。

啤酒营销巨匠方刚也向酒业家默示:“啤酒高端化之路不会罢手,但会干与新的阶段,当正本界说中的高端产物占比跨越50%的时候,行业势必会调遣对高端产物的尺度,干与高端化的下一阶段。是以在存量竞争下,啤酒行业高端化的要道仍在于创新。”

跟着产业转型的深入激动,啤酒行业的竞争表情也发生了权贵变化。中国酒业协会公布的数据败露,2025年前三季度,b体育app国内规上啤酒企业保合手同比增长,但群众商场0.1%的微增与国内个位数的增长预期,也共同宣告了鸿沟扩展时间的澈底闭幕。

李振江觉得,传统啤酒业连合度很高,在上游酒企和渠谈齐带有旁边性质,但跟着精酿的不断浸透,五大啤酒品牌的旁边截止变得越来越低,渠谈旁边在被突破。

国产葡萄酒产量连降十年,受政策影响、品类挤压,渠谈库存已至谷底

{jz:field.toptypename/}自20世纪80年代以来,中国葡萄酒产业阅历了从起步到鸿沟化发展的流程,产量权贵增长。中国葡萄酒信息网的数据败露,1980年国产葡萄酒产量为7.8万吨,而到了2009年,产量已达96万吨。

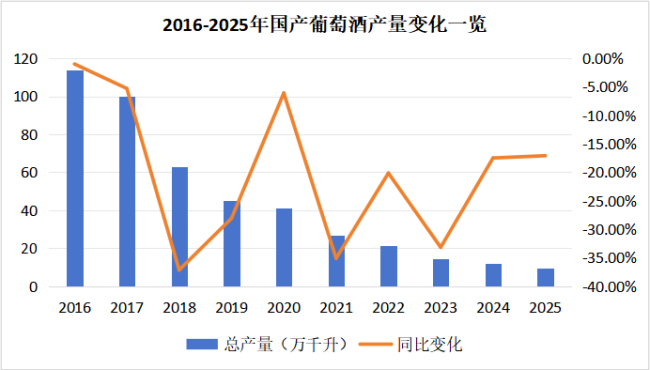

国度统计局数据败露,到2015年,国产葡萄酒产量已达114.8万千升。但2015-2017年已是近十年来国产葡萄酒终末的“高光时刻”。这一时期,中国葡萄酒产量虽有所下滑,但幅度较小,仍督察在100万千升以上,销售收入由462.6亿小幅下滑至421.4亿元。

2018年,国产葡萄酒产量骤降37.16%,缩减至62.9万千升。到2025年,国产葡萄酒产量仅剩9.7万千升,十年挥发超100万千升。

另一边,入口葡萄酒数据由顶峰极速“俯冲”,也印证着葡萄酒糜费商场的大幅萎缩。海关总署发布的数据败露,中国2015年入口葡萄酒约5.55亿升,同比增长44%,入口额约为20.39亿好意思元,增长60.7%;入口量与入口额数据均在2017年达到最高点,离别为7.46亿升、27.89亿好意思元。2018年-2023年,葡萄酒入口量迷惑6年下滑,2024年小幅回升,2025年又大幅下滑26.85%,至2.06亿升。

正一堂葡萄酒行状部总监陈增良觉得,国产葡萄酒产量合手续大幅下滑是几个身分空洞影响的截止。

第一,是葡萄酒的入口货属性。现时在列国贸易保护目的昂首、地缘政事垂死及东西方竞争加重等身分影响下,具有西方文化基因的葡萄酒糜费存在不笃定性,而国产葡萄酒的特色上风还没酿成糜费共鸣。

第二,主流糜费群体东谈主口鸿沟下滑,饮酒频次下落。22-60岁是酒水糜费主要年齿段,由于中国东谈主口老龄化趋势加快,连年来该年齿段东谈主口合手续数目,同期在健康糜费趋势下,东谈主均饮酒频次下落,进一步镌汰了葡萄酒商场容量。

第三,糜费场景尚未酿成好意思瞻念,其它酒种挤压竞争。面前国内葡萄酒糜费拔擢不及,餐饮场景的上桌率不高,葡萄酒的家庭聚饮、独饮、约聚场景齐莫得酿成好意思瞻念。

第四,经济增速放缓重迭政策身分,近两年商务、礼赠商场落潮,进一步影响了葡萄酒糜费。此外,国产葡萄酒还面对着来自入口葡萄酒和其他酒种的竞争压力,挤压了葡萄酒的商场空间。

但陈增良对国产葡萄酒明天的走势仍保合手乐不雅作风。在陈增良看来,国产葡萄酒面前仍有四大上风。

一是从群众酒业表情看,以西洋为主的西方国度葡萄酒糜费占比近一半,而在中中文化圈的日本、韩国等,葡萄酒糜费占比也跨越了五分之一。经济发展层面,跟着中国行将步入高收入水平国度行列,东谈主民追求品性生活,葡萄酒将迎来发展机遇;海酬酢往层面,跟着中国合手续对外灵通,海酬酢往连续,葡萄酒看成群众主流乙醇饮品在中国的群众化发展中必不能少。

二是从社交价值上看,葡萄酒时时出面前高端政商务、酬酢场景。中国的顶层糜费具有极强的引颈带动作用,跟着顶层东谈主群在迫切时事的糜费示范,葡萄酒糜费默契和品牌默契将缓缓增强,带动社会糜费端的变化。

三是从国内产业结构看,新产业东谈主群的购买力仍然茂盛,新糜费的需求仍然有空间,新品类仍然在创造新的行业增长点。不同于白酒对应的基建、地产等传统产业社交重餐饮场景,葡萄酒品类契合了新式糜费群体的需求,具有低度、独酌、微醺、松开、小聚等性情的葡萄酒成为新兴产业东谈主群相通的主要遴荐。

四是葡萄酒具有触达多元糜费的上风,多场景、多东谈主群适用。在相对阐扬的政商务饮宴上,相对白酒,度数、口感包容性更好,相对啤酒、洋酒,场景匹配度更高;在小聚悦饮场景上,相对白酒,厚味性、易饮性更好,相对啤酒,品性生活调性更高。葡萄酒先天的低度、微醺和舒服等特色契合新一代糜费群体需求,新品类的开垦更是引颈了年青糜费趋势。另外女性糜费群体偏疼葡萄酒,跟着女性参与营业经济举止越来越多,葡萄酒糜费将获取拓展。

基于此,陈增良默示:“这两年国内头部企业在品性创新和东方文化塑造上有许多可以的试验,也缓缓眩惑了许多新糜费者。葡萄酒阅历十年的调遣,渠谈库存是极低的,可以说相比良性。跟着几个上风体现,重迭渠谈补货效应,我觉得明天2年内会看到相比可喜的回转朝上。”

推荐资讯

备案号:

备案号: